Hypothèque à taux fixe et vente d'une maison: une solution arrangeante pour l’acheteur et le vendeur

5 décembre 2023

Le propriétaire qui vend son bien s’expose à des impôts très élevés. Et s’il résilie son hypothèque à taux fixe, il doit souvent s’acquitter de frais de sortie exorbitants. Une solution intelligente fait le bonheur des deux parties.

Le plus simple est de transférer l’hypothèque en cours aux nouveaux propriétaires lorsque cela est possible. Toutefois, ce moyen ne fonctionne que si l’organisme prêteur et les acheteurs y consentent. L’expérience montre que plus les acquéreurs sont intéressés par le bien, plus il est probable qu’ils reprennent l’hypothèque.

C’est ce sur quoi comptent Monsieur et Madame Angéloz lorsqu’ils décident de déménager dans un appartement en location adapté aux personnes âgées. Ils trouvent un acquéreur prêt à débourser un million de francs pour leur logement. En revanche, l’acheteur ne veut pas reprendre l’hypothèque à taux fixe de 500'000 francs d’une durée résiduelle de six ans avec un taux d’intérêt de 2,3%, car il a la possibilité d’en souscrire une nouvelle à des conditions nettement plus intéressantes.

Madame Angéloz trouve cela extrêmement fâcheux. Si le couple résilie l’hypothèque à taux fixe avant terme, la banque demandera des frais de sortie de 69’000 francs: cette indemnité de remboursement anticipé sert à dédommager celle-ci pour les intérêts qu’elles ne peut plus percevoir sur le marché des capitaux pendant la durée restante de l’hypothèque.

Un prix de vente plus faible peut s’avérer rentable

Si les Angéloz réduisent le prix de leur bien de 39'000 francs et que l’acheteur s’engage en échange à reprendre l’hypothèque à taux fixe, cela peut être très avantageux pour les deux parties.

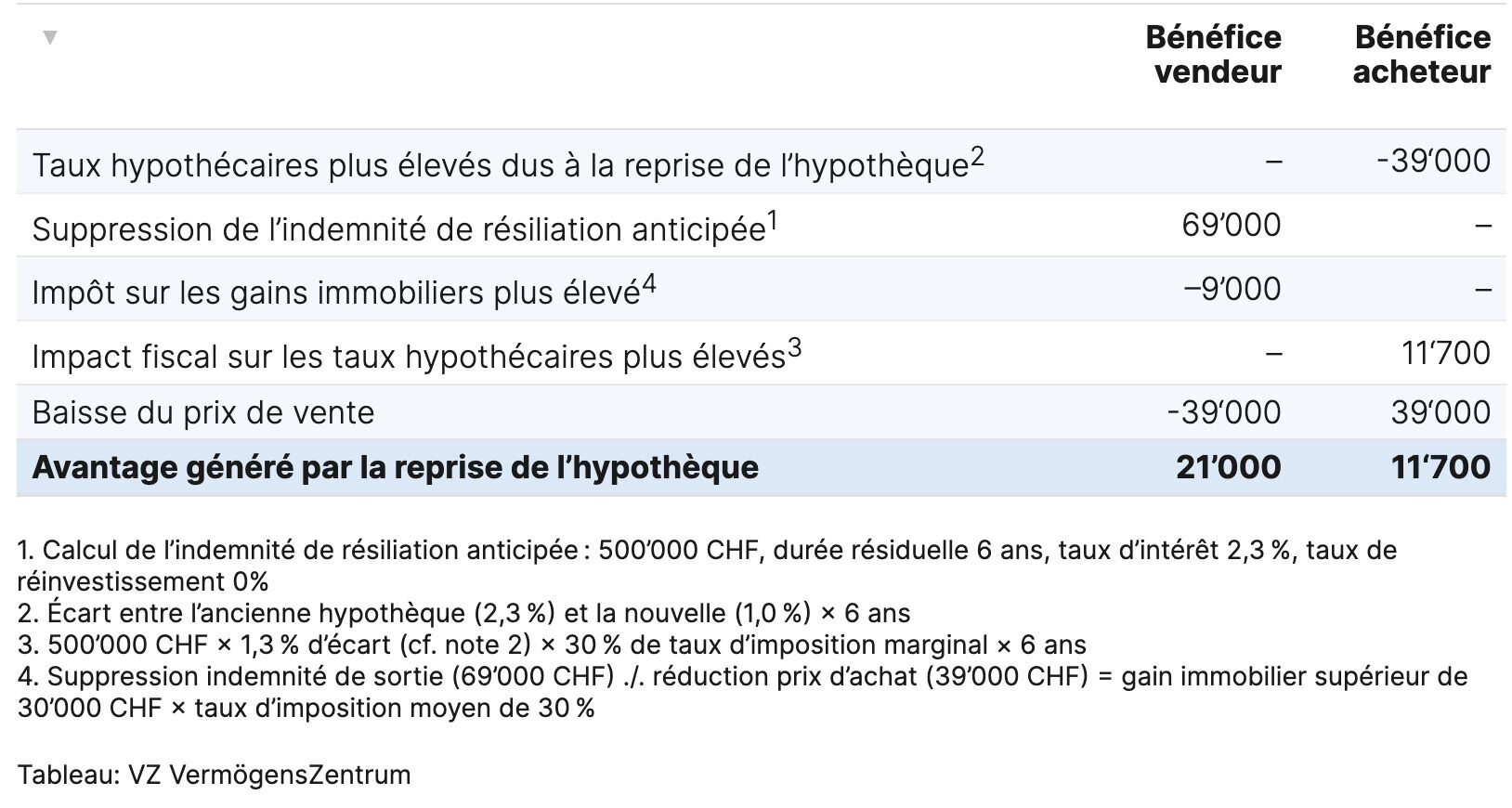

L’acheteur est d’accord pour conclure le marché; le couple évite ainsi de payer les 69'000 francs de pénalité. Dans ce cas, l’impôt sur les gains immobiliers augmente légèrement, le gain immobilier étant plus élevé du fait de l’absence de pénalité. En fin de compte, Monsieur et Madame Angéloz économisent tout de même 21'000 francs (voir tableau).

L’acheteur économise quant à lui 11'700 francs nets bien que les charges d’intérêts de l’hypothèque soient supérieures à celles d’une nouvelle hypothèque: en effet, non seulement il obtient le bien 39'000 francs moins cher, mais les intérêts déductibles sont plus élevés qu’avec une hypothèque meilleur marché. Seul inconvénient: s’il vend à son tour le bien au bout de quelques années pour un montant supérieur ou égal à un million de francs, les 39'000 francs économisés n’échapperont pas à l’impôt sur les gains immobiliers.

Prix de vente moins élevé: cela peut valoir la peine pour l'acheteur et le vendeur

Exemple: logement en propriété, hypothèque de 500'000 francs. Les vendeurs baissent le prix de 39'000 francs et l'acheteur reprend l'hypothèque à taux fixe. Données en francs.

Source : vermoegenszentrum.ch

#Synergimmo #ImmobilierSuisse #AgenceImmobilière #RealEstate #Realtor #RealEstateAgent #RealtorLife #RealEstateLife #RealtorsofInstagram #RealEstateTips #financement #hypothèque #Suisse #realestate #realestateagent #realestatebroker #realestateexpert #switzerland #suisse #suisseromande #immobilier #immobilien #homebuying #home #homebuyers #homeowner #riviera #lake #lac #lausanne #morges #vevey #suisseromande #nordvaudois #suisseimmobilier #suisseimmo #immosuisse #realestatevideo #videography #video #videographe